现在的位置:主页 > 综合新闻 >

工控自动化行业深度报告:制造业“皇冠上的明

【作者】网站采编

【关键词】

【摘要】工控行业拥有上百年的历史,萌芽于20世纪初,控制理论和技术蓬勃发展于二战期间,战后随着工业快速发展而迅速迭代,形成目前的工业自动化行业。 目前的工控行业,自上而下分为

工控行业拥有上百年的历史,萌芽于20世纪初,控制理论和技术蓬勃发展于二战期间,战后随着工业快速发展而迅速迭代,形成目前的工业自动化行业。

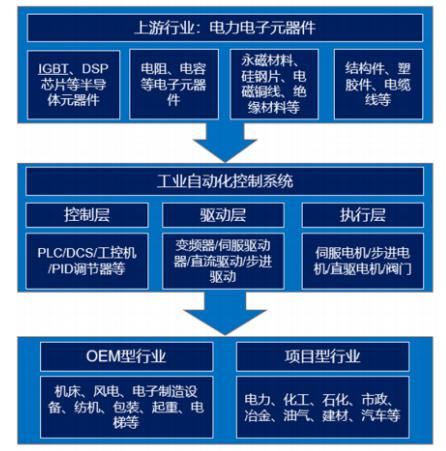

目前的工控行业,自上而下分为信息层、软件层、硬件层3个层级,按应用分为工厂自动化、流程自动化两大应用场景,硬件分为控制层、驱动层、执行层3个层级。

工控:制造业皇冠上的明珠

01

工控行业:品类众多、下游广阔

(工控产业链概览)

(工控产业链概览)

(工控发展的几大历史阶段)

(工控发展的几大历史阶段)

02

02

工控企业:外资盘踞、内资追赶

工业自动化是制造业持续降本增效的内在驱动力、工控是制造业“皇冠上的明珠”

工业自动化是制造业持续降本增效的内在驱动力、工控是制造业“皇冠上的明珠”

站在繁荣的起点

01

工控成长性:人口红利后的必然选择

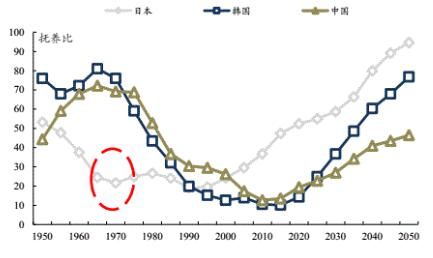

他山之石:日本工控行业发展的启示

1988-1973年:日本战后恢复后,内需回暖、劳动力充沛,经济高速增长,带来设备投资迅速增长、电气化迅速导入,技术以模仿、跟随为主,诞生了安川等本土工业自动化企业;

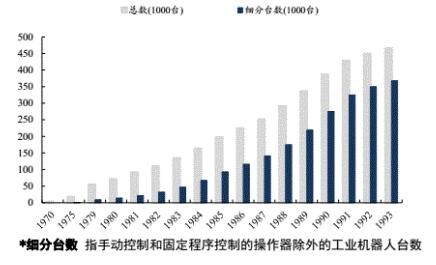

1973-1986年:日本人口拐点在60年代末、70年代初出现了人口抚养比拐点,以机器人为例:1980年,日本工业机器人总量只有14000台,到了1990年,该数值增长到了275000台,期间CSGR是34.7%;截止1993年底,日本工业机器人存量(不含手动控制和固定程序控制的操作器)是368054,位居世界第一位,占比60.27%。

(日本70年代人口红利开始消失)

(日本70年代人口红利开始消失)

(70-80年代日本工业机器人产量大幅增长)

(70-80年代日本工业机器人产量大幅增长)

1986年-:日本泡沫经济破灭,93年后日本走出谷底、但增长乏力,经济增速持续下降,但自动化产业仍未停滞,持续的产业升级和不断涌现的新兴市场带来了新一轮拓展的机会,尤其在进入21世纪后亚太地区的蓬勃发展为日本自动化产业注入了较大的活力。

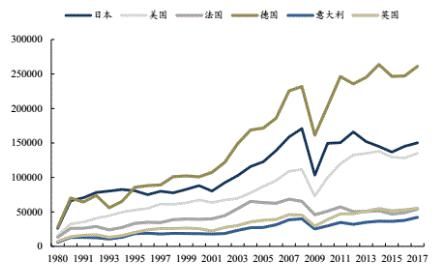

(日本自动化产品出口金额仅次于德国/百万美元)

(日本自动化产品出口金额仅次于德国/百万美元)

02

人工成本上涨倒逼产业升级、替代空间广阔

人口红利后的必然选择!对标发达国家,随着中国经济的发展、居民收入水平的提升和人口结构转型,人口红利减弱,人工成本上涨助推制造业自动化水平提升,“机器人换人”的步伐加快。

现代制造业要求提升,装备升级正当其时。19年工控行业市场空间超1800亿、其中产品市场1200亿+,全球规模预计超万亿,空间广阔。

工控市场外资主导(占比6成以上),但优势不断缩小,进口替代空间大。

(工控新周期:先进制造业崛起,重启景气周期)

(工控新周期:先进制造业崛起,重启景气周期)

中游数据:疫情后工业机器人、机床产销两旺。疫情后下游制造业投资恢复,中游工业机器人、机床产量4月起快速恢复、5-6月持续高增。

龙头乘风破浪、工控如日之升

越是春寒料峭处,越是百花齐放时;越是秋风萧瑟处,越是累累硕果时。每一个工控人,尽管道路的曲折但是未来总是光明。

助你成为机器人自动化系统集成工程师

助你成为机器人自动化系统集成工程师

▼

文章来源:《现代制造技术与装备》 网址: http://www.xdzzjsyzb.cn/zonghexinwen/2020/0923/597.html

现代制造技术与装备投稿 | 现代制造技术与装备编辑部| 现代制造技术与装备版面费 | 现代制造技术与装备论文发表 | 现代制造技术与装备最新目录

Copyright © 2018 《现代制造技术与装备》杂志社 版权所有

投稿电话: 投稿邮箱: